在未来几年内,实时支付和开放银行将改变消费者与财务服务交互的方式。如同消费者生活中的其他数字服务一样,金融服务需要充分满足消费者对于即时满足和数据可携带性的期望。作为澳大利亚的关键支付基础设施,新支付平台(NPP)一直支持金融机构和更广泛的生态系统实现这一转型。通过未来化平台服务,客户能够授权第三方从其银行账户收款,开辟了新型数字化支付管理方式。

通过澳大利亚新支付平台(NPPA),Thoughtworks有机会与澳大利亚众多著名金融机构共同制定一套客户体验(CX)指南,助力各金融机构提供在一定程度上一致的用户体验。尽管这极具挑战性,但新冠疫情却为如何在远程工作环境中充分密切协作提供了新的视角。

NPPA蓝图中的未来展望

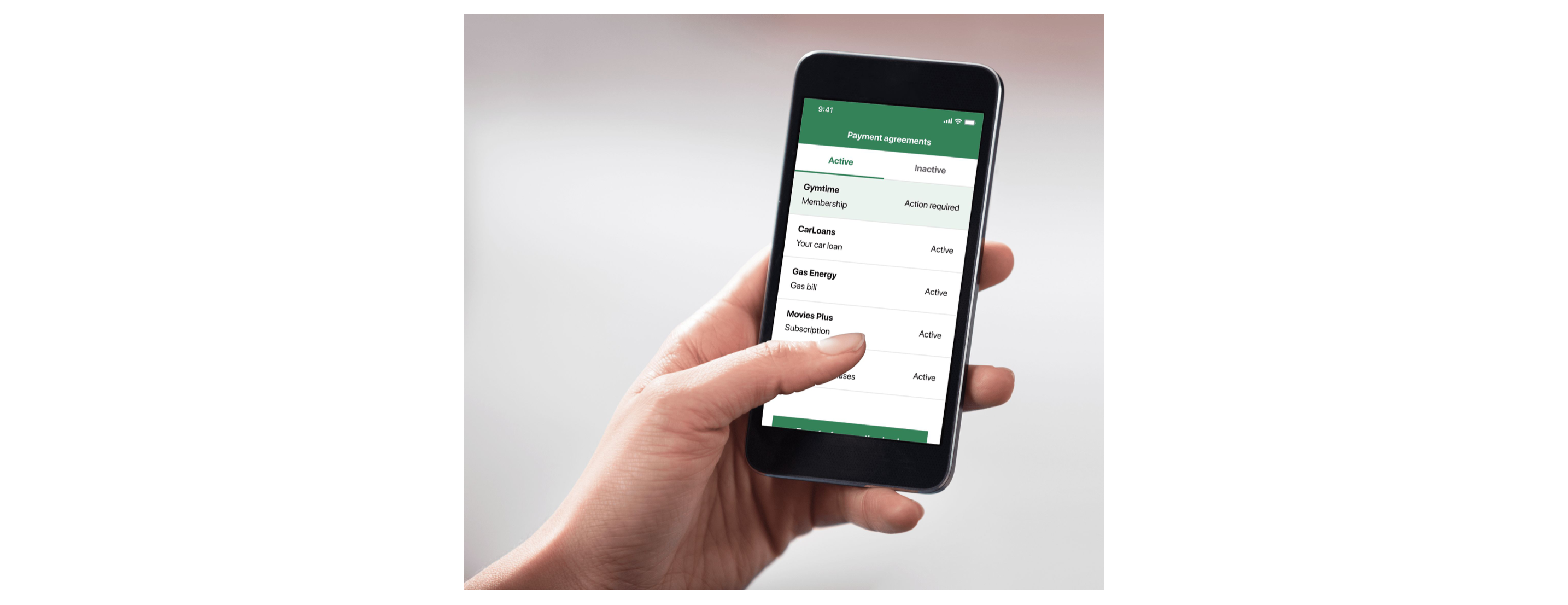

NPPA负责维护和开发支付基础设施,让澳大利亚消费者、企业和政府机构能够在相关金融机构的银行账户之间实现实时支付,同时提供丰富的数据信息。Osko是大多数银行应用程序中使用的数字覆盖服务,可使用PayID进行实时支付。之前,NPPA负责为Osko服务提供基础设施,现在NPPA致力于开发“授权支付服务”(MPS)[1],让客户能够授权第三方发起从其银行账户中收款。实际上,“授权支付服务”将作为管理直接借记支付的数字化替代方案,支持商家发起的交易和应用内的银行支付,以及第三方提供的支付服务,例如云会计软件供应商和各种金融科技应用。

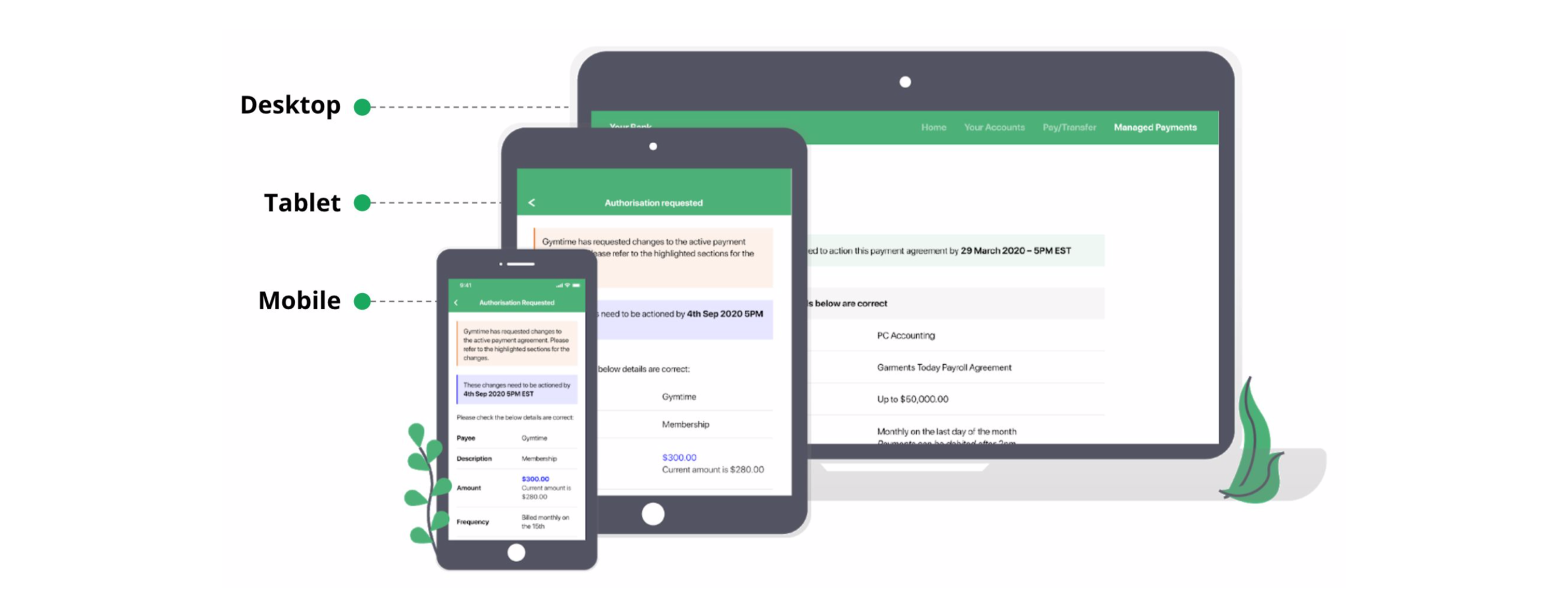

NPPA聘请Thoughtworks编制客户体验指南,为NPPA及其他相关金融机构提供支持,这些金融机构是澳大利亚领先金融机构的代表,将在自身移动应用和网络渠道中落实“授权支付服务”功能。这样做是为了回应某些企业提出的反馈意见:保证用户体验保持一定程度的一致性,这是成功落实“授权支付服务”功能的关键。

此外,NPPA希望其所提供的用户体验能够增强客户在其支付管理方面的可控性和可见性,以便客户在授权第三方发起从其银行账户收款时做出明智的决定。客户体验指南必须在以下两方面取得平衡:一方面要确保各金融机构在某些标准化方面的用户体验一致性(如呈现给客户的数据元素、特定术语的统一用法),另一方面要为金融机构提供充足的灵活性,以便这些机构根据各自的品牌、客户体验标准和其他专有服务相关功能,为“授权支付服务”开发自己的用户体验。

未来前景

Thoughtworks在编制客户体验指南方面拥有丰富的经验,因此NPPA选择让Thoughtworks负责编制《消费者数据权利》(CDR)法规部分,其中包括实施开放银行。此外,Thoughtworks曾经多次成功推动澳大利亚金融机构加速采用创新技术,并支持其团队在产品开发期间运用用户体验原则,这也是Thoughtworks受到NPPA青睐的原因之一。

Thoughtworks团队最初于2019年5月参与该项目,为期6周,期间为相关金融机构开发了交互原型,开展了用户研究,编制出初版用户体验指南。然后,这项工作又延续了9周(到2020年3月),目的是改进方案设计,采用基于《消费者数据权利》法规的客户体验指南,并且考虑金融机构的反馈意见。

无论是Thoughtworks的团队本身,还是他们的工作成果,都相当出色。他们与参与NPPA的各个金融机构之间进行了密切沟通协作,能够根据不断变化的工作范围进行灵活调整,树立了良好远程工作的典范。

全新客户体验,开启新征程

如同NPPA的“授权支付服务”一样,要开发B2B2C(企业对企业对消费者)平台服务,就要面临一项重大挑战,即需要多个相关机构的参与和反馈。相关金融机构的数字团队本就工作繁忙,时间有限,再加上新冠疫情爆发,他们需第一时间响应客户的银行业务需求,这就导致他们更难以抽出时间了。在构建平台时,关系管理和利益相关者后勤工作常常不受重视,但这些却是构建平台方面的一项关键技能。然而,NPPA以凝聚生态系统为核心,利用其行业知识和经验,让各金融机构与Thoughtworks密切合作,进行多轮必要的反馈,确保客户体验指南成为一项宝藏资源。

随着新冠疫情的爆发,Thoughtworks和NPPA的所有团队成员以及金融机构的员工不得不居家办公。该组合团队采用了完全分布式办公的方法,使用了一系列实时数字多用户协作工具。根据Thoughtworks在分布式敏捷软件交付方面的成熟经验,该团队由远在澳大利亚和中国的四名设计师以及两名商业分析师组成,他们在方向和目标上保持一致,然后在各自领域分工协作。个人或两人小组可以先各自高效地自主办公,然后再在一起分享进展并提供反馈。

远程用户测试的确带来了挑战,因为尽管团队能够从澳大利亚市区和周边招募用户,但事实证明很难找到不太懂技术的用户,并选出对PayID不熟悉的用户。

为客户提供全新支付体验

上述所有内容都是组建团队编制客户体验指南的关键。Thoughtworks首先助力召开了研讨会,确保与NPPA在预期成果方面保持一致,然后通过多次设计冲刺,采用迭代方法进行开发。这让相关金融机构有机会定期(每两周一次)在线参与展示会,或通过录屏方式和协作工具离线参会,针对不断演进的原型和指南提供反馈。

在设计“授权支付服务”的用户体验时,团队必须考虑许多因素。首先必须了解在服务设计中确定的技术限制,避免设计出的功能让平台无法支持。

消费者也带来了自己的心理模式,即他们如何与金融应用程序交互,以及他们使用其他数字产品的丰富经验。该团队广泛研究了运行类似功能的手机应用和网络应用的设计模式,以供在每次设计冲刺时进行参考,目的是平衡熟悉感与创新性,实现简易操作。

基于《消费者数据权利》法规的客户体验指南支持实现开放银行,以后会引入新模式,在未来几年内将成为流行趋势。虽然这些模式违背了大多数旨在加快用户结账流程的“无阻碍”电子交易建议,但如果涉及到确保客户在授权支付或同意让某一组织访问其数据,还是有必要遵从这些模式。因此,该团队必须考虑如何审慎地引入“阻碍”,让客户花时间查阅支付条款,而又不至于过分地引起客户的不满,进而影响完成授权过程。

最后一个因素是,客户体验指南的主要受众是相关金融机构的数字团队,他们可能会在各自的数字渠道中应用该指南。因此,该团队必须设计一份简单易懂且切实可行的文件,同时还要灵活运用各自的品牌、外观和风格,为进一步创新提供空间。这份文件还必须易于维护,以便未来随着平台不断发展,NPPA可以对文件进行修改。

为了与NPPA一起确定成功成果,明知在落实服务期间(6个月到1年)相关金融机构可能不会使用这些信息,该团队还是仔细确认了领先指标,以便在较短的参与期限内衡量进展,主要包括:用户测试“授权支付服务”原型的可用性指标;用户对服务体验的定性反馈;金融机构在展示会上的发言和反馈次数(参与度指标);金融机构对客户体验指南终版的最终认可。总之,客户体验指南终版和原型都得到了各关键利益相关者团体的积极评价。

后续计划

NPPA继续对该平台开展创新,探索如何为众多第三方提供强力支持,使他们能够充分使用“授权支付服务”。

[1]MPS(“授权支付服务”)是业内暂定名称,目前正在研究面向市场的名称。